6 vendet bregdetare të Detit Adriatik – Mali i Zi, Shqipëria, Sllovenia, Italia, Kroacia dhe Bosnje dhe Hercegovina – i kanë pësuar në mënyra të ndryshme pasojat e krizës energjitike, që buron nga pasojat e pushtimit të Ukrainës dhe nga çekuilibrimet e kërkesës botërore të detyruara nga pandemia. Gazi natyror është resursi nervralgjik në një kontekst të tillë.

Mali i Zi është vendi që ka vuajtur më pak, pasi tregu i referimit nuk është i zhvilluar në nivel kombëtar: edhe mikstura energjitike shqiptare ndodhet në një situatë të ngjashme, duke qenë se varet në pjesë minimale nga ky resurs. Megjithëse duke u bazuar vetëm me 10% të prodhimit të energjisë mbi gazin, Sllovenia është një prej vendeve të zonës që ka pasur probleme, duke qenë se gjysma e disponueshmërisë së tij vjen nga Rusia. Italia dhe Kroacia (vende anëtare të Bashkimit Europian, si Sllovenia, në kundërshtim me vendet e tjera të rajonit) kanë zhvilluar një treg gazi shumë të strukturuar. Në bazë të të dhënave të vitit 2021, mund të vërehet sesi ky resurs, që prodhon një pjesë të mirë të energjisë kombëtare, 43% për të parin dhe 30% për të dytin, respektivisht 38% dhe 16% e vëllimeve është e importuar nga Rusia. Bosnja dhe Hercegovina (që e ka bërë kërkesën e aderimit në Bashkimin Europian) e importon të gjithë gazin natyror të sajin nga Moska, por kjo shkon në thuajse 8% të energjisë elektrike të prodhuar në vend. Të vetëdijshëm nga kjo varësi komplesive e lartë, është prej disa vitesh që tregjet e veçanta kombëtare, falë edhe mbështetjes së Bashkimit Europian, po kërkojnë si të gjejnë rrugë të reja furnizimi energjitik, ashtu edhe t’i diversifikojnë sa më shumë të jetë e mundur furnizuesit e energjisë.

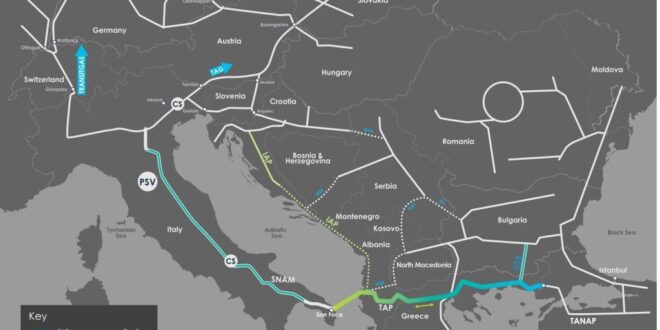

Siç është e njohur, gazi natyror mund të tregëtohet në gjendje gazi nëpërmjet gazsjellësit apo nëse i nënshtrohet procesit të lëngëzimit, që mundëson t’i zvogëlohet vëllimi i resursit deri në 600 herë, nëpërmjet anijes. Për tregëtimin e GNL – Gazit Natyror të Lëngëzuar – është e nevojshme që të jenë të pranishme në territorin e vendit eksportues impiante të specializuara në procesin e lëngëzimit dhe në pikën e mbërritjes infrastruktura të përshtatshme për rigazifikimin. Kjo i detyrohet faktit që me të ardhur në vendin e destinacionit, gazi natyral duhet të kthehet në gjendje gazi, me qëllim që të futet në gazsjellësa për t’u konvertuar kudo në energji apo të drejtohet në vende të treta. Është pikërisht në bazë të kësaj nevoje që janë zhvilluar punimet e nevojshme për divcersifikimin e rrugëve të furnizimit dhe të furnizuesve të energjisë. Në nivel gazjellësish, në fundin e 2020 është inauguruar një prej rrugëve më të rëndësishme në nivel europian, Trans – Adriatic Pipeline (TAP). Është pjesa e fundit e “Korridorit Jugor të Gazit”, që e transporton resursin natyral që vjen nga Deti Kaspik nëpërmjet Turqisë, Greqisë, Shqipërisë, deri në Itali.

Në sintoni me këtë projekt, është promovuar ndërtimi i një gazsjellësi të ri rajonal, Ionian Adriatic Pipeline (IAP), që nga viti 2025 do të mundësojë të lidhë TAP, nëpërmjet Bosnje e Hercegovinës dhe Malit të Zi, me rrjetin e shpërndarjes kroat. Kjo do të mundësojë që të zhvillohet një arterie gazi që niset nga Azerbajxhani, kalon nëpër Turqi dhe më pas ndahet më dysh në Shqipëri, ku nga njëra anë me Trans Adriatic Pipeline arrin në territorin iralian dhe nga ana tjetër nëpërmjet IAP arrin në Kroaci. Kurse Bosnje dhe Hercegovina i ka nisur punimet për ndërtimin e 3 gazsjellësve, që do të mundësojnë si rrjetin e gazit kombëtar, ashtu edhe interkonjeksionet rajonale, falë lidhjes së re me Kroacinë: projekti i fundit do të duhet të përfundojë më 2027. Për atë që ka të bëjë me infrastrukturat GNL, midis vendeve në fjalë Italia ka qenë e çara që ka lëvizur duke u pajisur me 3 pika rigazifikimi, nga të cilat vetëm një e zhvilluar brenda Detit Adriatik: ishulli artificial offshore – në det – afër me Rovigo. Edhe Kroacia është aktivizuar në këtë drejtim dhe vitin e kaluar është inauguruar në ishullin Krk impianti i parë i specializuar për gazin natyral të lëngshëm: një strukturë që do të fitojë akoma më shumë vlerë strategjike me inaugurimin e IAP. Në Shqipëri dhe Mal të Zi, siç e cekëm tashmë, tregu i gazit nuk është apo vetëm në mënyrë pjesërisht minimale i zhvilluar. Megjithatë, këto dy vende do të donin ta fusnin resursin midis burimeve të prodhimit, pasi ashtu si tjetërkund ajo shikohjet si një “burimn tranzicioni” i dobishëm për arritjen e neutralitetit klimaterik.

E dhëna që sistematikisht del në përcaktimin e politikave energjitike është faktikiosht se krahasuar me lëndët e thjera djegëse me bazë fosile, gazi natyror prodhon më pak emetime dioksidi karboni dhe ndërkohë paraqet një nivel më të lartë sigurie energjitike krahasuar me të rinovueshmet falë disponueshmërisë konstante dhe modulabile të tij krahasuar me kërkesën – përballë karakterit intermitent të burimeve aktuale të gjelbëra. Në të gjithë rajonin adriatik, përpjekjet e ndërmarra për të kërkuar rrugë dhe furnizues të rinj janë shtuar në vijim të shpërthimit të luftës në Ukrainë dhe krizës energjitike pasuese, që e ka bërë të pashtyshme nevojën e mos varjes më nga gazi rus. Mbështetja financiare vjen në muajin maj me RePowerEU, planin e paraqitur nga Bashkimi Europian që synon të ndihmojë si vendet anëtare, ashtu edhe vendet – partnere më të dobët, si ato të Ballkanit Perëndimor, për të shpëtuar nha lëndët dsjegëse me bazë fosile ruse. Pra në linjë me strategjinë europiane, shtetet e veçanta kanë lëvizur në radhë të parë si për të kërkuar furnizues të rinj, si Egjipti dhe Izraeli, ashtu edhe për të rritur ndërshkëmbimet tregëtare me partnerët e “vjetër”: Shtetet e Bashkuara, Azerbajxhan, Katar.

Më tej është kërkuar të kuptohet se cilat rrugë furnizimi energjitik janë më ekonomike dhe më të mbështetshme, duke mbajtur mirë parasysh se një zhvillim sinergjik i infrastrukturave të gazit është zgjidhja më e praktikueshme. Arësye për të cilën në muajt e fundit qeveritë e vendeve bregdetare kanë filluar të miratojnë nisjen e një serie projektesh specifike si për zgjerimin e infrastrukturave tashmë ekzistuese, ashtu edhe për ndërtimin e elementëve të rëndësishëm nga pikëpamja strategjike. Qeveria italiane po procedon me zgjerimin e impantit GNL të Rovigo, popr edhe me instalimin e dy infrastrukturave të reja të përshtatura me rigazifikimin e gazit natyral të lëngëzuar, të cilin një në afërsi të Ravenna, që mund të hyjë në funksionim qysh në 2024. Në të njëjtën mënyrë po lëviz edhe Kroacia, që ka në program zgjerimin e imnpiantit GNL të Krk, për t’ia rritur kapacitetin nga 2.6 në 6.1 miliard metra kub.

Edhe Sllovenia do të përfitonte nga këto punime, duke qenë tejet e ndërlidhur në niveë infrastrukture gazi me Kroacinë: zgjerimi i Krk mund të arrijë të kënaqë deri 1/3 e kërkesës së brendshme për gaz. Përpjekje të tjera të ndërmarra nga Sllovenia, të dobishme për ta zvogëluar varësinë nga gazi rus, e kanë shtyrë që t’i japë një rëndësi edhe më të madhe strategjike ndaj ndërlidhjeve me Italinë, si në nivel të GNL, ashtu edhe të gazsjellësve. Kjo duket nga marrëveshja e mesit të nëntorit midis Geoplin dhe Sonatrach të firmosur me Algjerinë, sipas të cilës nga 1 janari i vitit 2023, 300 milion metra kub gaz algjerian do të kalojnë nëpërmjet territorit italian duke përdorur ose TransMed Pipeline, ose infrastrukturat GNL, duke arritur kështu të plotësojë 1/3 e kërkesës sllovene. Në nivel europian, presidentja e Komisionit Europian Ursula von der Leyen është dakordësuar me qeverinë azerbajxhanase për të kërkuar të forcojë edhe furnizimin që vjen nga Korridori Jugor i Gazit. Motiv për të cilin është nisur një projekt për zgjerimin, deri në rreth dyfishimin, e sasisë së gazit të transportueshëm nëpërmjet këtij gazsjellësi, që në pritje të inaugurimit të Ionian Adriatic Pipeline, krijon një alternativë të vlefshme ndaj infrastrukturave dhe resurseve ruse. Me t’u vënë në funksionim, IAP do t’i mundësojë edhe Bosnje dhe Hercegovinës dhe Malit të Zi të marrin një pozicion të rëndësishëm në tregun rajonal të gazit, por sidomos të varen më pak nga Rusia. Ka edhe një rrugë të mëtejshme të përshkueshme në këtë drejtim: kryerjen e aktivitetit kërkimor dhe eksplorues të resurseve të gazit natyral brenda territoreve të veçanta kombëtare.

E vetëdijshme është Italia që me ligjin e fundit të bilancit, nëpërmjet lëshimit të 5 lejeve eksploruese, synon që të nxjerrë 15 miliard metra kub të mëtejshëm në 10 vjet nga rezervat e saj të gazit. Në këtë kuptim Kroacia ka lëvizur tashmë prej kohësh, duke përdorur rerzervat e saj: brenda vitit 2024 synon që ta rrisë me 20% sasinë e energjisë së ardhur nga vendburimet e saj, si duke kufizuar eksportet, ashtu edhe duke e shfrytëzuar plotësisht potencialin e puseve aktive. Qeveria kroate ka deklaruar se nuk ka ndërmend të nisë projekte të rinj të lidhur me eksplorimin e gazit, ndoshta edhe në dritën e skandaleve të fundit të korrupsionit të njërës prej kompanive më të mëdha të shërbmimeve publike në Kroaci, kompanisë së naftës dhe gazit INA. Në tërësi, nga iniciativat në zhvillim, të paktën pjesëlrisht të koordinuara midis tyre, del se vendet e vogla të Ballkanit Perëndimor mund të përfitojnë sidomos nga funksioni i tyre si pika tranziti në pritje të një ekspansioni dhe racionalizimi të rrjeteve gazifere europiane. Bashkimi Europian do të furnizojë një impuls vendimtar në këtë drejtim, por edhe raportet bilaterale dhe rajonale do të kenë një rëndësi të konsiderueshme, me Italinë në pozicionin e kapjes së një mundësie natyrale.

(nga Aspenia Institute)

Përgatiti

ARMIN TIRANA